理论上来说行情好大家的心情应该都不错,但不知道是什么原因,我这前几天的情绪反而没之前好。

作为一颗老韭菜,明明这么多年在熊市都能获得收益,去年到今年的收益情况自己也挺满意的,毕竟过去两年为这波行情算是做足了准备。

只是没想到啊,这行情真的来了自己却没有想象中的那么开心,人有时候还真的是奇怪。

自我反思了下,可能还是跟这些天看的一些数据有关,然后自己又还没开始制定各类标的的相关止盈策略,但大脑其实已经开始自动释放焦虑和发出提醒了。

打算最近就开始重新制定相关止盈策略,只有提前制定好规则,才能让自己在未来可能的大牛中避免受情绪干扰影响而做出错误的决策。

另外从这几年的经济面和公司各种业绩情况来看,大A中许多公司当前的这种涨法属于德不配位了,有时候看着就让人感觉心虚,这说好的慢牛怕是又要泡汤咯。

从近十年估值数据上来看,中小盘个股的估值已经处在高估状态。但是吧,小盘股向来就不以估值论,它完全是由资金炒作和趋势带动的。所以只要趋势没有变,那么就算是高估值,也继续不停的吹泡泡。

只是担心它们再如此疯狂快速上涨,那么距离未来某天血流成河的日子就又不远了,不知道那时候又是哪批韭菜来买单。

想到这些还是会有点伤感,投资市场终究是个残酷的地方,确实不是所有人都适合的。牛市人人股神,潮水退去裸泳者们又将狼狈退场。

......

1、今日市场小幅回调,盘中走势也是上上下下看着还挺挣扎,总的来说市场还是强势,不然就以前大A不早就应该是大阴线了。

今日两市成交量2.3万亿,上证指数盘中突破3700收盘跌回至3666,这个位置是去年十月的高位,不少套牢盘多少会有些阻力,下一步就等着什么时候能稳上3700了。

行情才刚起来不久,不至于这么快熄火,对我们来说慢慢震荡向上才是当下最好的选择,大A继续加油!

2、天23转债基本下修到底,明天还能继续小涨点。昌红转债不下修,唯一可值得欣慰的是过去都是六个月不下修,现在改成三个月不下修了,还有1年半看你硬到什么时候。

2、明日凯众转债可进行申购,祝大家好运多多中签。

凯众转债:(正股代码:603037,配债代码:753037)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:3.08亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

凯众股份今日收盘价13.48,转股价12.7,转股价值=转债面值/转股价*正股价=100/12.7*13.48=106.14,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1+1.5+110=113.7,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率3.8%,纯债价值简化计算90.9,纯债价值尚可。

公司简介:

凯众股份属于汽车零部件业,公司底盘悬架系统减震元件产品在汽车零部件细分领域具有一定市场地位,核心产品聚氨酯缓冲块在国内市场占有率排名第二。

公司成立于2007年,上市时间2017年1月,目前公司市值36.14亿,有息负债率7.75%,当前市盈率PE45.387,市净率PB3.688。

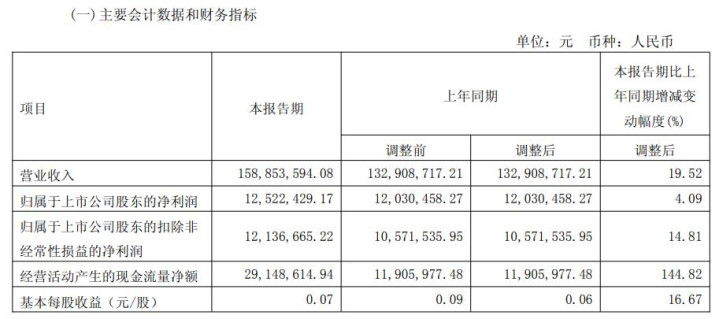

2025年第一季度报告公告:

2025第一季度公司实现营业收入同比增长19.52%,归属上市公司股东的净利润同比增长4.09%。

主要风险:

1、公司股权结构较为分散,无控股股东,23年以来公司高管人员变动较为频繁,同时因信息披露不及时,收到了相关机构警示。

2、所处行业易受宏观经济和行业周期波动等因素影响。

3、公司仍处于扩张期,后续仍面临资本性支出压力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-5.79%,结合AA-级相似的转债、正股质地等综合因素给予48%溢价,正常价值预估:106.14*1.48=157.3,最近行情好,转债规模较小,如果首日涨停等看看第二天能否继续冲188.7,考虑冲高出。

假设原始股东配售77%,网上按0.7亿计算,顶格申购单账户约中7000/800/1000=0.009签,中签率低,个人会顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

红腾网,十大配资排行,世纪配资提示:文章来自网络,不代表本站观点。